A II. világháborút követően átalakuló világgazdasági rendszer a hidegháború évtizedei alatt olyan térszerkezeti egységgé formálódott, amelyben több növekedési gócpont volt elhatárolható. Az egyik ilyen gócpontot az Amerikai Egyesült Államok jelentette, amely nemcsak megőrizte világgazdasági vezető szerepét, de jelentős segítséget nyújtott Nyugat-Európa és Japán számára is a gazdaság újjáépítéséhez. Bár a későbbi évtizedekben ez utóbbi térségek gazdasági fejlődése gyorsabb ütemű volt, és ennek köszönhetően az USA vesztett jelentőségéből a termelésben, a világkereskedelemben és a tőkeáramlásban egyaránt, politikai és katonai ereje, valamint a különböző nemzetközi szervezetekben való domináns részvétele lehetővé tették számára, hogy érdekeit továbbra is világméretekben érvényesítse.

Erős, egyre inkább összefüggő gazdasági térség szerveződött Nyugat-Európában is az 1950-es évek második felétől, amely az évtizedek során egyre dinamikusabban fejlődött, és gazdasági potenciálját, kereskedelmi volumenét tekintve gyorsan felzárkózott az Egyesült Államok mellé, sőt egyes gazdasági szegmensekben elé is került. A francia-német tengely (és a Benelux-magterület) mentén szerveződött és irányított EGK (Közös Piac, EK) az 1980-as évek közepére már 12 tagú gazdasági tömörüléssé szerveződött, amely egyre inkább az Egyesült Államok rovására tudta növelni gazdasági és kereskedelmi potenciálját.

A harmadik dinamikusan növekvő gócterület Japán volt, amely az 1950-es évektől szintén amerikai segítséggel állította növekedési pályára gazdaságát, és alig fél évszázad alatt olyan mértékű gazdasági fejlődést produkált, amely mindkét korábban tárgyalt térségét messze felülmúlta. Az 1950-es, 1960-as években átlagosan 10%-kal növekedett Japán termelése, de az 1973-as olajválságot követő két évtized „szerényebb” növekedési üteme is 5-6% körül ingadozott. A szigetország világkereskedelemből való részesedése is dinamikusan növekedett, aminek köszönhetően Japán hatalmas külkereskedelmi többlethez jutott, és e tőke jelentős részét exportálva a világ legnagyobb hitelezőjévé és meghatározó működőtőke befektetőjévé vált.

E három növekedési pólus mellett további két területet szoktak elkülöníteni a gazdasági szakírók, a Szovjetunió vezette európai szocialista blokkot, és a kommunista Kínát. Előbbi országcsoport vezető hatalma a szuperhatalmi státuszának látszatát mindenáron fenntartani igyekvő Szovjetunió volt, amely a KGST-n keresztül gazdaságilag is hozzá kötődő európai – később ázsiai és amerikai – országokkal együttesen jelentette a negyedik növekedési gócpontot. Ezen országok gazdasági kapcsolataikat jórészt egymás között építették ki,és kereskedelmi tevékenységük jelentős hányada is a szocialista blokkon belül realizálódott. Világexportból való részesedésük az 1960-as évek közepén 10% fölé emelkedett ugyan, ám ezt követően – az 1980-85 közötti időszak kivételével – folyamatos csökkenést mutatott, és az 1990-es évek elejére 2,6%-ra esett vissza. Gazdaságuk fejlődése nem tudott lépést tartani az USA, Nyugat-Európa és Japán növekedési ütemével, az életszínvonal is jóval alacsonyabb volt, mint ezen területeken. A gazdasági elmaradottság társadalmi feszültségeket eredményezett, amelyek a politikai rendszer és a gazdasági szerveződés összeomlásához vezettek.

A szocialista blokk országai számára új utak keresése vált szükségszerűvé, amelyek révén újra szervesen csatlakozni tudtak a világgazdasághoz. Az ötödik gócterületként számon tartott Kínát politikai rendszere rövid ideig a Szovjetunióhoz kötötte, ám viszonyuk az 1960-as évekre megromlott, és a szovjetek beszüntettek minden addigi gazdasági, műszaki és katonai támogatást. Ettől kezdve Kína elsősorban hatalmas belső erőforrásaira támaszkodott, és bár az 1970-es évek elejétől megpróbált nyitni a Nyugat felé, 1979-ig gyakorlatilag a világ egyik legelzártabb országának számított. Ezt követően a gazdasági reformok elindításának és a külkereskedelmi nyitásnak köszönhetően az ország évi átlagos gazdasági növekedése 10% körül mozgott, és az 1980-as évtizedben Kína tartós növekedési pályára állt. Bár külkereskedelmi mérlege az 1980-as években még rendre deficites volt, az 1990-es évek elejére már számottevő többletet is eltudott könyvelni, és egyre fontosabb szereplőjévé vált a világkereskedelemnek. A gazdasági növekedés és a kereskedelmi pozíciók erősödése már az 1990-es évek elejére olyan gazdasági gócterületté tették Kínát, amelynek potenciálja ekkor még elmaradt ugyan a három legfejlettebb akciócentrumétól, ám jövőbeni kilátásai kedvezőek voltak arra nézve, hogy rövid időn belül a gazdasági nagyhatalmak sorába emelkedjen.

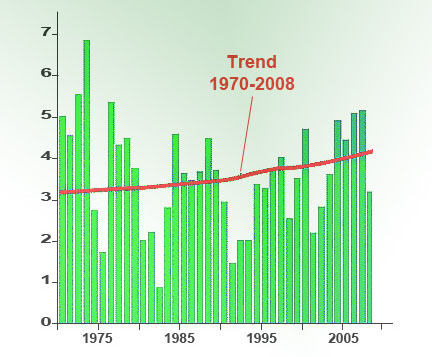

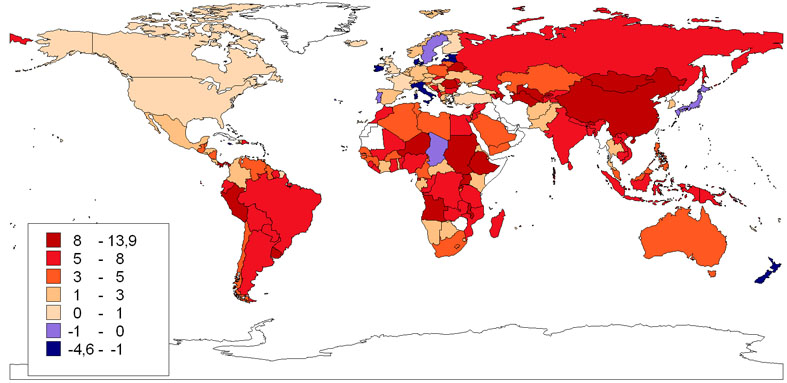

Figure 4.12. A reál GDP növekedése a világgazdaságban, % (Forrás: IMF adatok alapján szerk.: Pirisi G.)

Az 1980-as évek végén tehát az imént tárgyalt akciócentrumokat lehetett elkülöníteni a világgazdaságban, a 20. század utolsó évtizedének politikai-gazdasági történései azonban jelentősen átformálták a fentebb vázolt képet. A legfontosabb – és alapvető változásokat hozó - eseménysorozat a szocialista blokk felbomlása volt, amelynek következtében az egyik említett növekedési góc gyakorlatilag megszűnt létezni. Az egykori szocialista országok ezt követően kénytelenek voltak minél gyorsabban nyitni a világpiac felé annak érdekében, hogy gazdaságukat újra növekedési pályára állítsák.

A szovjet blokk megszűnése és a tény, hogy Kína gazdasági potenciálja és növekedése még messze elmaradt az Egyesült Államok, Nyugat-Európa és Japán mögött azt eredményezte, hogy az 1990-es évektől a világgazdaságot három növekedési góc uralta. Ezt az Észak-Amerika–Európa–Japán háromszöget Kenichi Ohmae 1985-ben megjelent munkája (Triad Power: The Coming Shape of Global Competition) nyomán Triád elnevezéssel illetjük, és azokat a térségeket értjük alatta, amelyek a három központ (USA, Európai Közösségek, Japán) köré szerveződve a világgazdaság kiemelkedő akciócentrumait alkotják. Szükségszerű, hogy a Triád esetében nagyobb területről beszéljünk, hiszen mindhárom központi ország vagy térség további államokat, térségeket kapcsolt magához, amelyekkel szorosan együttműködve alkotják a fenti növekedési gócokat.

Az Egyesült Államok esetében e térség leginkább Észak-Amerika országait foglalja magába, de hatósugara kiterjed az amerikai kontinens számos további országára, a csendes-óceáni térségre, sőt Kelet-Ázsia egyes részeire is. Az USA a legszorosabb kapcsolatot közvetlen szomszédjaival, Kanadával és Mexikóval tartja fenn, akikkel az 1994 óta működő Észak-amerikai Szabadkereskedelmi Egyezmény (NAFTA) keretei között szervezett formában is együttműködik. A szerveződés alappilléreit az USA tőkeereje, Kanada (és Mexikó) természeti erőforrásai és Mexikó munkaerőpiaca jelentik, de az együttműködés a gazdaság és a kereskedelem szinte minden területén nagyon szoros, amit mi sem jelez jobban annál, hogy Kanada külkereskedelmi forgalmának 4/5-ét, Mexikó pedig 3/4-ét az Egyesült Államokkal bonyolítja.

Az európai gazdasági térség központját az 1993 óta Európai Unió néven működő gazdasági-politikai szerveződés jelenti, amely 1995-ben Ausztria, Svédország és Finnország csatlakozásával 15 tagúra bővült. Az EU szoros kapcsolatot tartott/tart fenn az 1960-ban szerveződött Európai Szabadkereskedelmi Társulás (EFTA) napjainkban már csak négy tagjával (Norvégia, Svájc, Izland, Liechtenstein), a két szervezet tagállamai között szabadkereskedelmi megállapodás van érvényben. Az 1990-es évtized az EU számára a területi bővítés és a szervezeti átalakulás mellett további kihívásokat is tartogatott, nevezetesen az egykori szocialista országok tényleges integrálásának kérdését az európai gazdasági övezetbe. Az Európai Unió az 1990-es években sorra kötötte a társulási szerződéseket ezen országokkal, a szervezethez való csatlakozásukra azonban csak az ezredfordulót követően kerülhetett sor.

A harmadik akciócentrumnak a Japán központú kelet- és délkelet-ázsiai térség tekinthető, amelynek államai szoros gazdasági kapcsolatokat ápolnak a „A felkelő Nap országával”. Japán hatalmas méretű működőtőke-beruházásai jórészt e térséget célozták, aminek köszönhetően a szigetország jelentős gazdasági befolyásra tett szert a térségben. A Japán holdudvarához tartozó országok belső zónáját az úgynevezett „Kis Tigrisek” (Koreai Köztársaság, Tajvan, Szingapúr, Hongkong) alkotják, amelyek természeti erőforrásokban szegényebbek ugyan, amelyek természeti erőforrásokban szegényebbek ugyan, ám kedvezőbb történelmi háttérrel, és ami még fontosabb kitűnő földrajzi fekvéssel és magasan kvalifikált munkaerővel rendelkeznek, és ennek köszönhetően nemcsak korán iparosodtak, de a világkereskedelembe is intenzíven bekapcsolódtak. Ezen államok – Hongkong 1997 óta immár újra Kína részeként – napjainkra fejlett iparral rendelkező, exportorientált térségeknek számítanak, amelyek a gazdaság számos területén már Japánt is megelőzik.

Japán külső zónáját az 1967-ben létrejött integrációs tömörülés, a Délkelet-ázsiai Nemzetek Szövetsége (ASEAN) országai, az alapító Malajzia, Indonézia, Thaiföld, Fülöp-szigetek, valamint akésőbb csatlakozó Brunei (1984), Vietnam (1995), Laosz (1997), Mianmar (1997) és Kambodzsa (1999) alkotják. (Szingapúr is alapító tagja a szervezetnek, de a városállamot a „Kis Tigrisek” között tartják számon.) Ezen országok a belső zóna államaihoz képest egy-két évtizeddel később léptek az iparosodás útjára, ám azóta intenzíven fejlődnek. Még nem érik el a „Kis Tigrisek” színvonalát, ám természeti erőforrásokban való viszonylagos gazdagságuk és kedvező földrajzi fekvésük a jövőben hasonló távlatokat nyithat számukra.

A három centrumtérség mellett a világ többi része a fejlődő vagy elmaradott térségekhez volt sorolható, amelyek gazdasági kapcsolataikban erősen rá voltak/vannak utalva a Triáddal való kereskedelmi és gazdasági együttműködésre. Akadtak köztük olyanok, amelyek már az 1990-es években az intenzív gazdasági fejlődés útjára léptek (pl. Kína), olyanok, amelyek gazdag és változatos természeti erőforrásaikra támaszkodva magukban hordozták/hordozzák az intenzív növekedés lehetőségét (pl. Oroszország, India, Brazília, Ausztrália), olyanok, amelyek egy-egy stratégiai fontosságú nyersanyagnak köszönhetően meghatározó szegmensei a világkereskedelemnek (pl. kőolajexportáló országok), és olyanok is, amelyek csupán agrár- vagy könnyűipari termékeik kivitele révén tudnak bekapcsolódni a világkereskedelembe. Ez utóbbi csoportba tartozik a fejlődő világ országainak többsége, amelyek fokozottan rá vannak szorulva a fejlett országokból származó ipari termékekre, technológiai újításokra, és amelyek elmaradott gazdasága, torz gazdasági szerkezete a jövőre nézve sem kecsegtet sok reménnyel.

Az 1990-es évtizedben tehát egyértelműen a Triád uralta a világgazdaságot, a három centrumtérség határozta meg az alapvető gazdasági folyamatokat. Az évezred végén, 1999-ben a világ összesített GDP-je mintegy 29 498 billió (USA) dollárt tett ki, ennek több mint 80%-át a gazdaságilag fejlett országok szolgáltatták, amelyekben a Föld lakosságának mindössze 15%-a élt. Földünk vezető gazdasági hatalmának továbbra is az Amerikai Egyesült Államok számított, amelynek korábbi gazdasági és kereskedelmi térvesztése megállt, és egyre inkább a globalizációs folyamatok irányítójává és fő haszonélvezőjévé vált. 1992 és 1996 között a Triád vezető országai közül egyedül az USA-ban nem következett be gazdasági visszaesés, a reálnövekedés átlagosan 3,2%-os volt, és az évtized második felében is megmaradt e 3-4% körüli értéken Európában 1993-ban gazdasági visszaesés volt tapasztalható, ezt követően azonban az évtized végéig itt is reálnövekedés mutatható ki. Japánra a stagnálás volt a jellemző, és csak az évtized közepétől indult lassú emelkedés, ám ennek átlagos volumene (1,5%) messze elmaradt a korábbi értéktől. Ahogy a gazdasági termelést, úgy a világkereskedelmet is a Triád uralma jellemezte az 1990-es években. E téren is növekedés – mégpedig a termelés növekedését meghaladó mértékű – tapasztalható; az évtized első felében a világkereskedelem évi 5%-os növekedést mutatott, ezen belül az export 21, az import 19%-kal bővült.

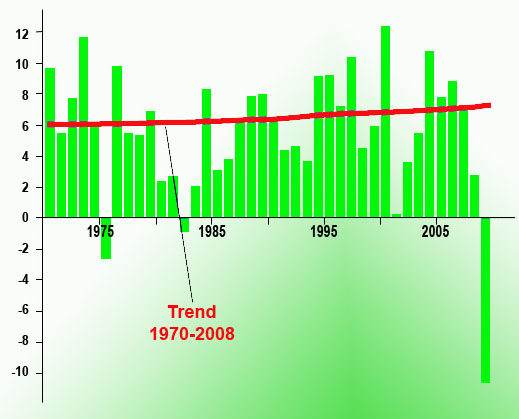

Figure 4.13. A világkereskedelem értékének változása az előző évihez képest, % (Forrás: IMF adatok alapján szerk.: Pirisi G.)

Az akciócentrumok szerepe és jelentősége e téren is kiemelkedő, akár a kiviteli, akár a behozatali oldalt tekintjük. Az exportot vizsgálva Japán növekedési dinamikája messze kiemelkedik, de az USA is 30%-kal növelte kivitelét az 1990-es évek első felében. Az Európai Unió esetében főként az integráción kívülre történő szállítások bővültek ebben az időszakban, mégpedig 34%-kal. A behozatal bővülése szintén jelentős volt mindhárom akciócentrum esetében, az USA 34, Japán 17, az EU pedig 18%-os importnövekedést regisztrált az évtized első felében. Az 1990-es évek második felében a fenti folyamatok megakadtak, a Triád nemzetközi kereskedelmében jelentős törést okozott az 1997-98-as recesszió. Japánban mind az export, mind az import volumene abszolút értékben is csökkent (-2,3, illetve -7,7%), de az USA és az Európai Unió exportjának növekedési üteme is visszaesett. Az import növekedési üteme is csökkent ugyanekkor utóbbi két centrumtérségben, ennek mértéke azonban kisebb volt, mint a kivitelnél tapasztalható visszaesés. Az évtized második felében tapasztalható ingadozások és visszaesések ellenére 1999-ben a világ három legnagyobb szállítója továbbra is a három akciócentrum volt; az EU exportja 2053 milliárd dollárt, importja 1972 milliárd dollárt tett ki, az USA esetében ugyanezen mutatók 695 milliárd (export) és 1060 milliárd (import), Japánnál pedig 419 milliárd (export) és 311 milliárd (import) dollár értéket tükröztek. Ugyanekkor a világ összes exportja 5273 milliárd dollárt tett ki, ami azt jelenti, hogy az USA, az EU és Japán együttesen 60%-át bonyolították az összkivitelnek.

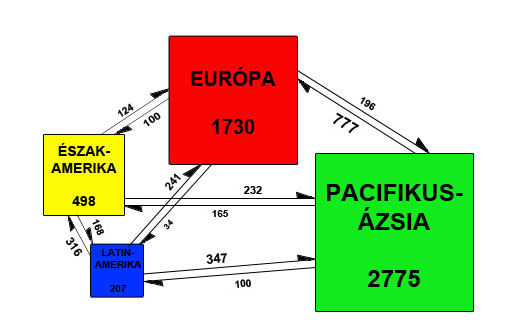

Figure 4.14. A világkereskedelem fő áramlási irányai. A négyzetekben lévő számok a térségen belüli, a nyilak a térségek közötti kereskedelemre vonatkoznak. millió tonna, 2009 (Forrás: WTO alapján szerkesztette: Pirisi G.)

A többi fejlett gazdaságú ország további 10%-kal részesedett a világ összes exportjából, míg a fejlődő országoknak 27, az egyéb országoknak pedig mindössze 3%-os részesedés jutott. Ugyanakkor a fejlődő világon belül is jelentős differenciálódás volt tapasztalható, hisz ezen országok összexportjának nagy részét a kőolajexportáló országok (OPEC-tagok), valamint Kína, India, Brazília és Indonézia adták. Közülük is kitűnik Kína, amelynek külkereskedelmi fejlődési dinamikája rendkívüli, 1997-ben az export és import értéke 325,1 milliárd dollárt tett ki pozitív kereskedelmi mérleg (40,3 milliárd dollár) mellett. Külön figyelmet érdemelnek az exportteljesítményt tekintve a „Kis Tigrisek” is, amelyek összkivitele már 1994-ben meghaladta a japán gazdaságét.

A gazdaság termelékenysége és az export-import mértéke és aránya mellett a világgazdaság fontos szegmensének tekinthetők a nemzetközi tőkeáramlások is, amelyek különösen a II. világháborút követően játszottak kiemelkedő szerepet a világgazdasági folyamatokban. Az 1960-as évekig a világ működőtőke-kivitelének 3/4 része a fejlődő országok felé irányult, célja pedig elsősorban az volt, hogy segítse az elmaradott országok gazdaságának növekedési pályára állítását és fejlődését.

E kereskedelem-teremtő beruházások mellett az 1960-as évektől megjelent a kereskedelem-helyettesítő tőkemozgás is, amely fokozatosan egyre nagyobb teret nyert a fejlett országok közötti gazdasági kapcsolatokban. A tőkekivitel e fajtája különösen az USA és Nyugat-Európa közötti tőkeáramlásban vált meghatározóvá, kezdetben még jelentős amerikai exporttöbblettel, később azonban fokozatosan kiegyenlítődve. Japán esetében kezdetben továbbra is kereskedelem-teremtő tőkekivitel dominált – elsősorban a délkelet-ázsiai térségbe –, a szigetország kivitelében csak az 1970-es évektől kaptak egyre nagyobb helyet a kereskedelem-helyettesítő beruházások.

Mindezek fényében elmondható, hogy a működőtőke-kivitel az 1970-es évektől – kisebb megtorpanásokkal – emelkedett, növekedési üteme 1970 és 1990 között kétszer gyorsabb volt, mint a világexport, és közel két és félszer gyorsabb, mint a világ összetermelésének bővülése. 1990 után aztán átmeneti visszaesés következett be, ám 1993-tól újabb dinamikus bővülés indult meg, és az évtized közepére a tőkekivitel mértéke megközelítette a 350 milliárd dollárt. A folyamat az évtized második felében tovább gyorsult, 1998 és 2000 között évi 33%-os volt a növekedés. Mindez azt eredményezte, hogy 1990 és 2000 között majdnem ötszörösére nőtt az évi befektetések (USA dollárban) kifejezett értéke. A tőkekivitel területén szintén a három centrumtérség dominált, közülük is az Európai Unió számított a legnagyobb befektetőnek , majd az Egyesült Államok és Japán következett.

Mögöttük az 1990-es években már megjelentek az első hullámban iparosodott távol-keleti államok is (Szingapúr, Koreai Köztársaság, Tajvan, Hongkong). A legnagyobb tőkebefogadó országok, térségek között szintén megtalálhatjuk a Triád tagjait, mindenekelőtt a legnagyobb befogadóként számításba vett Egyesült Államokat és az Európai Unió országait. Mellettük jelentős befogadónak számított a dél-, kelet- és délkelet-ázsiai térség, itt is elsősorban Kína, amely az 1990-es évek második felétől USA mögött a második helyet foglalta el a tőkebefogadó országok rangsorában. A 20. század utolsó évtizedében új célterületként jelentkezett Oroszország, valamint a kelet-közép- és kelet-európai volt szocialista országok, ahol a politikai fordulatot követő gazdasági liberalizáció és privatizáció jelentős vállalati felvásárlásokat, zöldmezős beruházásokat tett lehetővé. Különösen preferált célterülete volt a befektetéseknek Lengyelország, Magyarország és Csehország, e három országban csak 1999-ben 11,7 milliárd dollárnyi befektetést eszközöltek a beruházók. Jelentős piacnak tekinthető Latin-Amerika is, ahol 1999-ben az összes tőkebefektetés 1/3-a realizálódott. Ugyanakkor kakukktojásnak számít Afrika, ahol a beruházások volumene alacsony volt, és a jövőben sem várható e téren jelentős előrelépés. Összességében mégis az mondható el, hogy a fejlődő országokba történő tőkekivitel egyre nagyobb méreteket fog ölteni (köszönhetően az ázsiai, latin-amerikai és kelet-közép-európai beruházásoknak), és növekedési üteme maga mögé utasítja a fejlett országok egymás közötti tőkeáramlásának bővülési ütemét.

A 21. század első évtizede új kihívásokat hozott a világgazdaság szereplői számára; bár látszólag folytatódtak az előző évtizedben tapasztalt tendenciák, ezzel párhuzamosan megindult egy átalakulási folyamat is, amely napjainkra egyre inkább felgyorsul, jelentősen átalakítva ezzel a világgazdaság térszerkezetét. Az új évezred első éveiben még töretlennek nevezhető a Triád gazdasági világuralma, ám a már előző évtizedben is potenciális centrumtérségként számba vehető Kína fokozatos előretörése egy új, dinamikus növekedési góc körvonalait rajzolja ki. Ezzel a korábbi három központú világgazdaság immár négy központúnak tekinthető, és a közeljövőben újabb gazdasági szereplők előtérbe kerülésével végképp policentrikussá válhat.

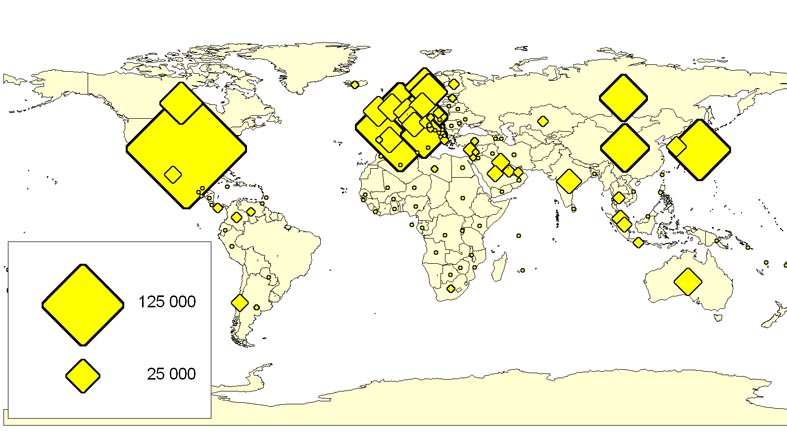

Figure 4.15. A világ országainak GDP-je, PPP, USD, 2009 (Forrás: CIA World Factbook alapján szerk.: Pirisi G.)

A gazdaság egyre inkább globalizálódik, a nemzetállamok funkciói lecsökkenek, egyszerű politikai egységekké degradálódnak. A határok elmosódnak, a globalizálódó világgazdaság nem fogadja el a korlátokat. Megerősödik az integrációk szerepe, Földünk egyre több térségében alakulnak és bővülnek az ilyen jellegű szervezetek mind taglétszámukat, mind funkciójukat, ellátott feladataikat tekintve.

E folyamat eklatáns példája az Európai Unió, amely az új évezredben tovább terjesztette határait, és a 2004-ben csatlakozó tíz (Málta, Ciprus, Észtország, Lettország, Litvánia, Lengyelország, Csehország, Szlovákia, Szlovénia, Magyarország), majd a 2007-ben belépő újabb két országgal (Románia, Bulgária) kiegészülve immár 27 tagúra bővült. A folyamat ezzel még korántsem ért véget, hisz Horvátország, Törökország és Macedónia az Európai Unió hivatalos tagjelöltje, és Izlanddal is megkezdődtek 2010-ben a csatlakozási tárgyalások.

Az EU egyértelmű célja, hogy az európai országok közül minél többet integráljon a szervezetbe, megteremtve ezzel egy egységes európai gazdasági (és politikai) térséget. A jelenlegi tagországok között már most is szabad az áruk és szolgáltatások kereskedelme, a tőke és a munkaerő áramlása, és a schengeni egyezményhez csatlakozott államok között gyakorlatilag a fizikai határok is megszűntek. Az EU-n kívüli országokkal folytatott kereskedelem is egységesülni látszik abban az értelemben, hogy külső országokkal szemben egységes vámtarifát alkalmaznak. A pénzügyi rendszer egységesítését szolgálta az euro bevezetése, amely 2002 óta az Európai Unió hivatalos fizetőeszköze. Már bevezetésének évében 12 ország csatlakozott az euro-övezethez az akkori 15 tagállam közül (csak Nagy-Britannia, Dánia és Svédország nem), és az azóta csatlakozott országok közül már további ötben is (Szlovénia, Málta, Ciprus, Szlovákia, Észtország) a közös pénz váltotta fel a korábbi nemzeti valutát.

Az európaihoz hasonló folyamatok Földünk más térségeiben is megfigyelhetők, ilyennek tekinthető az ASEAN már említett bővülése az 1990-es évek második felében (Vietnam, Laosz, Mianmar, Kambodzsa), vagy az 1991-ben Argentína, Brazília, Uruguay és Paraguay által létrehozott Dél-amerikai Közös Piac (MERCOSUR), amely Venezuela 2006-os csatlakozásával jelenleg is még csak öt tagú, de társult tagként részt vesz a munkájában Bolívia, Chile, Kolumbia, Ecuador és Peru is, sőt megfigyelőként a NAFTA-tag Mexikó is. Összességében tehát elmondható, hogy napjaink világgazdaságának egyik fő jellemvonása az integrációs kapcsolatok erősödése, a meglévő szervezetek mindegyike igyekszik bővíteni taglétszámát és elmélyíteni a tagok közötti együttműködést.

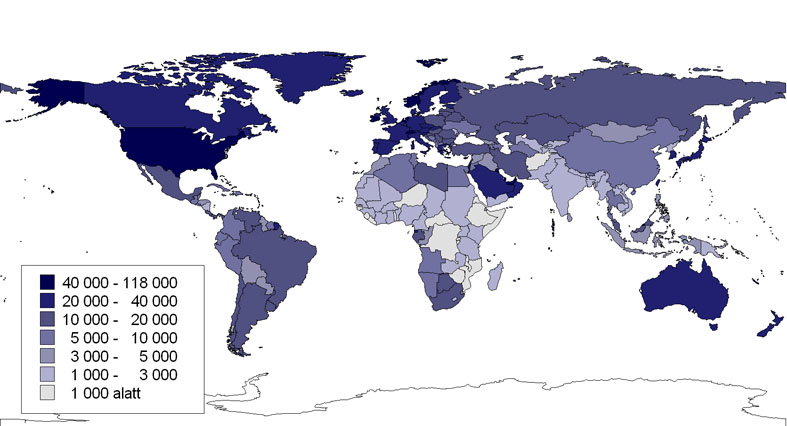

Figure 4.16. A világ országainak egy főre jutó GDP-je, USD, PPP, 2009 (Forrás: IMF adatai alapján szerk.: Pirisi G.)

Az integrálódással párhuzamosan a világgazdaság egyre inkább a globalizálódás irányába is elmozdul, és e tendencia várhatóan ugyancsak erősödni fog a közeljövőben. A globalizálódás természetesen nem a 21. század „terméke”, a folyamat már jóval korábban elindult, ám nagy lendületet az utóbbi két évtizedben vett, és kiteljesedése napjainkban és a közeljövőben mehet végbe. A globalizáció gyakorlatilag feltartóztathatatlan, a gazdasági élet szereplőinek, legyen azok akár vállalatok, akár magánszemélyek, már ki sem kell mozdulniuk gyáraikból, irodáikból vagy otthonukból ahhoz, hogy bármit beszerezzenek a világpiacról. Ebben a folyamatban óriási szerepet kap az internet, amelyen keresztül mindenki számára elérhető szinte minden termék, amely a világkereskedelemben részt vesz.

Ebben a globalizálódó világban már nem lehet kiemelni egy, kettő vagy három centrumtérséget, egyre inkább az a tendencia látszik érvényesülni, hogy bármelyik – megfelelő társadalmi, gazdasági potenciállal rendelkező – fejlett térségben, régióban létrejöhet egy növekedési góc. Elmúlni látszanak azok az idők, amikor az egyes multinacionális cégek a hatalmas méretű hazai piacra alapozva érnek el sikereket, majd ezekre építve kezdenek el fokozatosan terjeszkedni külföldön is. Az hihetetlen gyorsasággal átalakuló globális világgazdaság keretei között erre már nincs lehetőség, az új termékeket mindenütt szinte egy időben kell piacra dobni, másként a konkurencia lecsap a kínálkozó lehetőségre. Ez a szituáció új kihívások elé állítja a nemzetközi munkamegosztás tulajdonosi-vállalti kereteit szolgáltató multi- és transznacionális vállalatokat, amelyek kénytelenek tovább építeni, bővíteni világbirodalmukat.

A transznacionális vállalatok (TNC-k) nem a 21. század „termékei”, megerősödésük már a múlt század második felében megkezdődött, és ennek köszönhetően az 1990-es évektől már a világgazdaság meghatározó szereplőiként jelentkeztek. Világgazdasági súlyukat mi sem érzékelteti jobban, mint hogy a legnagyobbak bevételei messze meghaladják egy közepes fejlettségű ország (pl. Magyarország) államháztartási bevételét. A TNC-k nemcsak a termelésben foglalnak el kiemelkedő helyet, de a nemzetközi kereskedelemben is egyre fontosabb szerepet játszanak, a világ exportjának mintegy 3/4-ét adva.

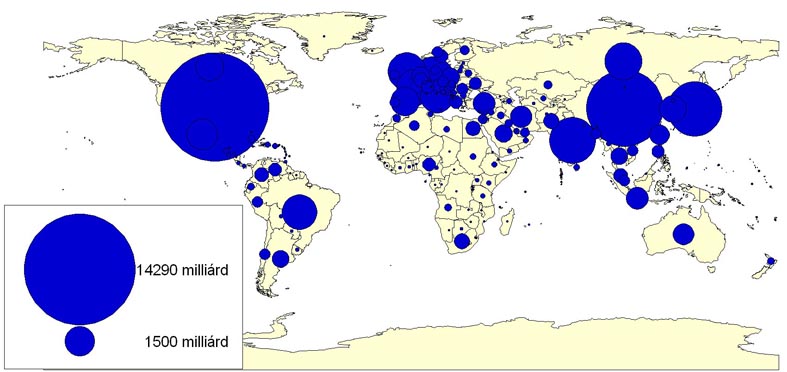

Figure 4.17. A világ országainak exportja, USD, 2009 (Forrás: CIA World Factbook alapján szerk.: Pirisi G.)

Ugyancsak kiemelkedő mértékű részvételük a működőtőke-kivitelben is, ennek döntő hányada (80%-a) is a TNC-k keretében bonyolódik le. E vállalatok központjai jobbára a legfejlettebb országok magtérségeinek agglomerációiban, metropoliszaiban helyezkednek el, így tevékenységükkel elsősorban a nagy akciócentrumok gazdasági pozícióit erősítik. Ugyanakkor e tendencia is átalakulni látszik, és éppen az említett piaci verseny miatt a jövő sikeres cégei már „hazátlanok” lesznek, vagyis nem rendelkeznek majd egyetlen kifejezett központtal, és dolgozóik a világ minden részében szétszórtan elhelyezkedő vállalati egységekben találnak majd munkát. Napjainkban kitűnő példa erre a főként mobiltelefonokat gyártó Nokia cég, amely teljes egészében a világpiacra összpontosít, és forgalmának 99%-át külpiacokon bonyolítja le. Ugyancsak egyre nagyobb szerepet kaphatnak a közeljövőben a már most is gyakori vállalati fúziók, illetve felvásárlások, amelyek révén egy adott cég jelentős piacokhoz juthat a társult vagy felvásárolt cég anyaországában is. Mindezek következtében a jövőben fokozottabb mértékben várható a multi- és transznacionális vállaltok megerősödése, és közülük is juthatnak vezető szerephez, amelyek készek szakítani a hagyományokkal, a korábbi beidegződésekkel, automatizmusokkal, és ezáltal képesek a megújulásra.

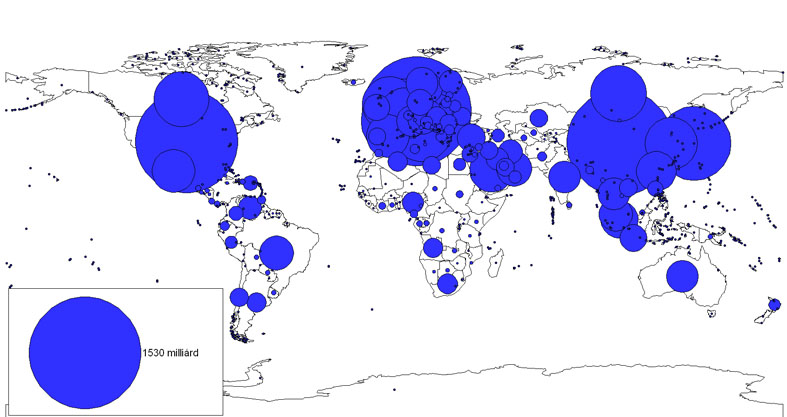

Figure 4.18. A világ országainak működőtőke exportja, (FDI-outflow), 2009, millió USD (Forrás: UNCTAD adatai alapján szerk.: Pirisi G.)

A transznacionális vállalatok tevékenysége nemcsak a világgazdaság egészére vonatkoztatva szolgáltat adatokat, de az egyes térségek, országok gazdasági fejlettsége is lemérhető azáltal, hogy mennyi és milyen eredménnyel működő TNC-nek „adnak otthont”. Ugyancsak érzékeltethető a TNC-k működésén keresztül a gazdaság ágazati szerkezetének változása, az, hogy az egyes szektorok, illetve azokon belül az egyes ágazatok milyen súllyal szerepelnek a világgazdaságban.

Amennyiben utóbbit vizsgáljuk, itt elsősorban két szegmensre, a szekunder (ipar) és tercier (szolgáltatások) szektorra kell a figyelmünket fordítanunk, a TNC-k működési területe szinte kizárólag e két gazdasági területre koncentrálódik. E területen az elmúlt bő egy évtizedben folyamatos, de mérsékelt ütemű átalakulások zajlottak, amelyek a 2008-ban begyűrűző gazdasági válságot követően felgyorsultak, jelentősen átformálva az addigi képet. 1998-ban a világ 20 legnagyobb bevételt produkáló multinacionális vállalata közül tíz a szekunder, tíz pedig a tercier szektorban működött, és arányuk az első tíz helyezett között is viszonylag kiegyenlített volt (hat iparvállalat és négy szolgáltató cég). Utóbbiak mindegyike a kereskedelemben működött, az ipari cégek közül pedig négy az autóipart, egy-egy vállalat pedig az elektronikai ipart, illetve az olajipart képviselte. A képzeletbeli dobogó első három helyét autógyártó cég foglalta el, mögöttük következett a négy kereskedelmi vállalat. 2005-re a helyzet jelentősen mértékben módosult, a 20 legnagyobb bevételt produkáló cég között már 13 képviselte a szekunder és csak hét a tercier szektort.

Az első tíz helyen az arányok még jobban eltolódtak, itt mindössze egy szolgáltató vállalatot találunk, igaz azt az első helyen. Jelentős az olajipari cégek előretörése, az ágazatot – az autóiparhoz hasonlóan – négy cég képviseli az első tízben (közülük ketten a képzeletbeli dobogóra is felfértek); a fennmaradó egy helyet pedig egy elektronikai cég foglalja el. A tercier szektort képviselő vállalatok között is jelentős ágazati átrendeződés zajlott, a korábban nagy arányt képviselő kereskedelmi cégek helyét a biztosítók és pénzügyi cégek foglalták el. Fenti változások legfontosabb oka a japán gazdaság ezredfordulós recessziójában nyomozható, aminek köszönhetően az addig jelentős árbevételt produkáló szigetországi vállalatok, kereskedőházak jelentős bevételkiesést könyvelhettek el, így értelemszerűen a rangsorban is hátrébb szorultak. 2005-től nem változtak jelentősen a szektorok közötti arányok, ugyanakkor 2007-től még inkább megerősödtek az olajipari cégek, és egyre több került be közülük nemcsak az első 20, de az első tíz legnagyobb jövedelmű cég közé is. Újabb változás a 2009-es gazdasági válságot követően mutatható ki, ennek hatására 2010 első felére a szekunder és a tercier szektor vállalatainak arányai ismét kiegyenlítődni látszanak a 20 legnagyobb bevételt realizáló cégek rangsorában. Összességében tehát az mondható el, hogy napjaink globalizálódó és transznacionális vállalatok uralta világgazdaságában az ipari és a szolgáltató szektor egyaránt kiemelt szerepet játszik, és a legnagyobb árbevételt produkáló cégek alapján domináns ágazatai is kirajzolódnak. Az új évezred elején a gépjárműipar és a kereskedelem volt a két meghatározó ágazat, szerepüket azonban fokozatosan átvette az olajipar, valamint a bankszektor és a biztosítási ágazat.

Az ágazati szerkezet mellett a TNC-k rangsora a világgazdaság vezető országairól, térségeiről kialakított képet is tovább árnyalja. Korábban láthattuk, hogy az 1990-es években a Triád uralta a világgazdaságot, ezt a dominanciát a transznacionális vállalatok rangsora is tükrözte. 1998-ban a 20 legnagyobb bevételt produkáló vállalat közül nyolcnak Japánban, hétnek az Egyesült Államokban, ötnek pedig az Európai Unió valamelyik tagországában volt a székhelye. 2005-re fenti kép annyiban módosult, hogy a már említett japán recessziónak köszönhetően a szigetországi vállalatok száma kettőre csökkent az első 20 között, a domináns szerepet immár - csakúgy mint ekkor a világgazdaságban is – az USA és az Európai Unió játszották (előbbi, tíz, utóbbi nyolc vállalattal). Az erősorrend az ezt követő években sem változott számottevően, megmaradt az EU és az USA dominanciája, Japán pedig továbbra is kissé háttérbe szorult. Ugyanakkor a korábban már tárgyalt trendeknek megfelelően a rangsorban is megjelentek a korábbi három akciócentrum mellé felzárkózó Kína nagyvállalatai, elsőként 2007-ben. A feltörekvő új gazdasági hatalom töretlen fejlődését mutatja, hogy 2009-ben már három kínai vállalat szerepelt az első 20 között, és ezt az arányt 2010 első félévében is megtartották.

A világgazdaságban tapasztalható fejlődési tendenciákat figyelembe véve az elkövetkező években az várható, hogy a 20 legnagyobb bevételt produkáló vállalat rangsorában újabb országok cégei bukkannak fel, ami egyúttal azt is jelenti, hogy újabb államok, térségek csatlakoznak a világgazdaságot domináló akciócentrumok közé. Annak megjósolása, hogy ez mennyi idő – néhány év, vagy egy-két évtized – alatt következik be, nagyra törő vállalkozás lenne; az új növekedési gócok létrejötte elsősorban továbbra is a világgazdasági, világpiaci folyamatok függvénye, ezek pedig akár napról napra is jelentősen változhatnak.

A potenciális centrumtérségekről egy – talán nem is annyira – halvány kép már alkotható, hiszen ezen országok, térségek már napjainkban is prosperálnak. Itt mindenekelőtt az úgynevezett BRIC-országokat (Brazília, Oroszország, India, Kína) kell megemlítenünk, amelyek rövid időn belül felzárkózhatnak a három vezető akciócentrum mögé, sőt hosszabb távon (30-40 év) akár meg is előzhetik azokat. Óriási előnyt jelent ezen országok számára, hogy mindegyikük nagy kiterjedésű (összterületük a szárazföldek 26,25%-át teszik ki) és jelentős népességszámú (összlakosságuk a világ népességének 41,88%-át jelenti) állam, amelyek ráadásul természet erőforrásokban is gazdagok. Mindez többé-kevésbé stabil gazdasági háttérrel párosul, ami alapján elmondható, hogy gazdaságuk a következő 5-15 évre tekintve jóval nagyobb fejlődési potenciállal rendelkezik, mint bármelyik fejlett ország.

Mind a négy ország jelentős gazdasági növekedést produkált a 2000-es évek közepe óta, és ez a töretlen fejlődés napjainkban is folytatódik. Az elemzők Kína esetében 9, India kapcsán 7,5, Brazíliában 4,5, Oroszországban pedig 3,3%-os gazdasági növekedést prognosztizálnak a 2010-es esztendőre, míg ugyanekkor az amerikai gazdaság csak 2,5, az EU és Japán gazdasága pedig mindössze 1,5-1,5%-kal fog előreláthatólag növekedni. Mind a négy ország jelentős valutatartalékokkal rendelkezik, Kínáé – az USA-t is megelőzve – meghaladja az 1600 milliárd dollárt, míg Oroszországé 500, Indiáé 300, Brazíliáé pedig 200 milliárd dollár körül mozog.

A négy ország közül kétségtelenül Kína gazdasága a legprosperálóbb, amit transznacionális vállalatai előretörése is bizonyít. Az ország gazdasági szerkezete némileg eltér a fejlett országokban megszokottól, hisz Kínában még napjainkban is a hagyományosnak tekinthető, nagy munkaerőigényű feldolgozóipari ágazatok dominálnak. Ezek azonban rendkívül gyors ütemben fejlődnek, és a gazdaság növekedésének motorját jelentik. Ugyanakkor napjainkban egyre inkább megfigyelhető tudásintenzív ágazatok – különösen a gépjárműgyártás és az elektronikai ipar – előretörése is, amelyek termékei az exportban is egyre nagyobb helyet kapnak. Kína ma már Földünk egyik legnagyobb gazdasági hatalmának számít, mindössze az Egyesült Államok előzi meg a képzeletbeli rangsorban.

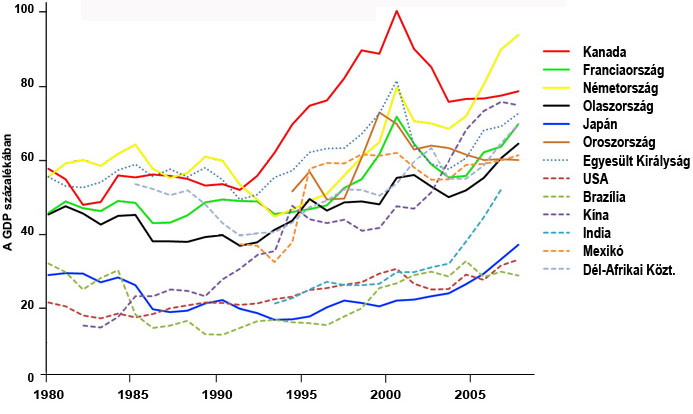

Figure 4.20. A világgazdaság vezető hatalmainak külgazdasága (a külkereskedelem és a tőkekivitel aránya a GDP-ből) Forrás: WTO adatai alapján szerk.: Pirisi G.

India gazdasági növekedése szintén figyelemre méltó, ilyen ütemű fejlődés mellett az ország rövidesen felzárkózhat az USA és Kína mögé. A dél-ázsiai országra is a tudásintenzív iparágak és szolgáltató ágazatok megerősödése jellemző, betelepülésüket az alacsony termelési költségek és a nagy számban rendelkezésre álló képzett munkaerő segítik. Oroszország legnagyobb gazdasági potenciálja hatalmas ásványkincs és energiahordozó-vagyonában rejlik, ennek kiaknázása és exportja a gazdasági növekedés meghatározó tényezőjének számít. Különösen igaz ez a fosszilis energiahordozók, ezen belül is a legkeresettebb kőolaj és földgáz esetében, előbbiből 2009-ben Oroszország termelte Földünkön a legtöbbet, de a földgáztermelésben is a második helyen állt az ország. Nemcsak a termelés, a kivitel is számottevő, 2009-ben Oroszország volt a legnagyobb földgáz- és a második legnagyobb kőolajexportáló ország.

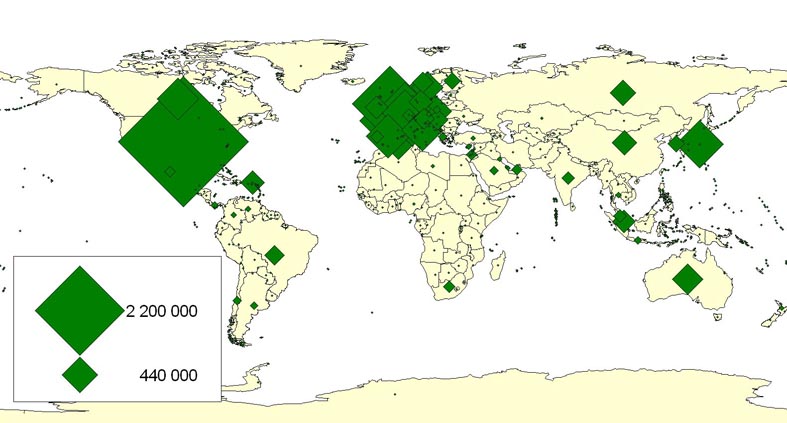

Figure 4.21. A világ országainak működőtőke-importja (FDI-inflow), 2009, millió USD (Forrás: UNCTAD adatai alapján szerk.: Pirisi G.)

Brazília lehetőségei szintén széles körűek, az ország jelentős energiahordozó- és érckészletekkel rendelkezik, amelyek exportjából hatalmas bevételre tesz szert. Az ország ipara fejlett, Brazília gépipari termékekből gyakorlatilag önellátónak számít. A korábbi pénzügyi nehézségeken felülemelkedve, és külső államadósságát visszafizetve a 2000-es évek közepétől állt intenzív gazdasági növekedési pályára, amelynek üteme a közeljövőben még tovább javulhat.

Nem szabad azonban figyelmen kívül hagynunk azt a már említett tényt, hogy kiterjedésű országokról van szó, és ez óhatatlanul magában hordozza az országon belüli területi egyenlőtlenségeket. Ezek az egyenlőtlenségek pedig előrevetítik, hogy a közeljövőben nem az egész ország, hanem annak csak valamelyik régiója fog gazdasági centrumtérségként működni. Ez nem egyedi jelenség, hisz a Triád tagjai közül a szintén nagy területű USA-ra és az Európai Unióra is elmondható ugyanez, ez utóbbiaknál is találunk kiemelkedően fejlett, közepes színvonalú és gyengén teljesítő térségeket is. Nem várható ez másként a BRIC-országok esetében sem, mindegyiküknél kiemelkedik egy vagy több régió, amely a majdani akciócentrum magterülete lehet. Kína esetében ez a keleti partvidéket jelentheti, Brazíliában a déli területeket, Indiában Bangalore és Hyderabad államokat, míg Oroszországban Délkelet-Szibériát.

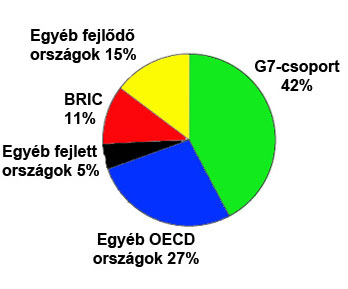

Figure 4.22. A világ működőtőke (FDI) importjának megoszlása országcsoportonként 1997-2008 (Forrás: WTO adatok alapján szerk.: Pirisi G.)

Összességében tehát elmondható, hogy napjaink egyre inkább globalizálódó világgazdasága az utóbbi tíz évben jelentősen átalakult, a Triád tagjai mellé új akciócentrumok igyekeznek felzárkózni, policentrikussá formálva ezzel a világgazdaságot. Ezen új növekedési gócok közül is kiemelkednek a BRIC-országok, de nem szabad figyelmen kívül hagynunk más térségek (Délkelet-Ázsia, Nyugat-Törökország) intenzív fejlődését sem. A jövőben ez utóbbi térségekben is megindulhat egy domináns növekedés, ami elősegítheti ezen területek felzárkózását a vezető gazdasági hatalmak mögé. Amennyiben sikerül megfelelő gazdasági környezetet teremteniük, esély kínálkozik arra, hogy egyre több multinacionális vállaltot, TNC-t „csábítsanak” országukba, és ezek segítségével egyre intenzívebben bekapcsolódjanak a világkereskedelembe. Ennek révén növelhetik bevételeiket, ami a gazdaság modernizálásának, a versenyképességnek elengedhetetlen feltétele. Azok az országok, térségek, amelyek ezt nem tudják megvalósítani, továbbra is a világgazdaság perifériájára szorulnak, lemaradásuk és kiszolgáltatottságuk pedig tovább növekszik. Ezáltal egy olyan világgazdaság képe formálódhat, amelyben a növekedési gócokat, akciócentrumokat jóval fejletlenebb, előbbiektől gazdaságilag erősen függő terek veszik körül.

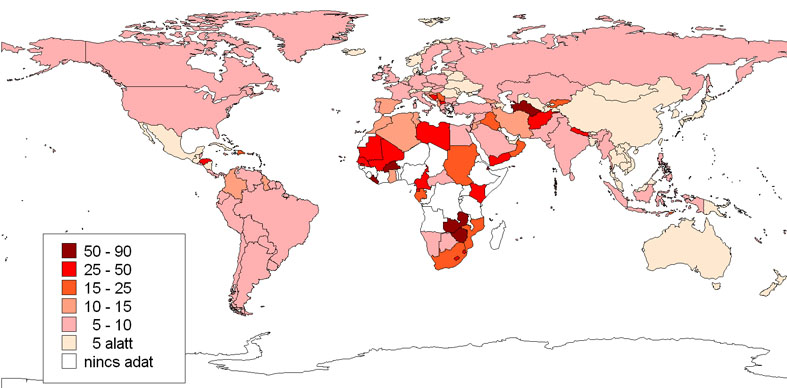

Figure 4.23. Munkanélküliség a világ országaiban, százalék, 2009 (CIA World Factbook alapján szerk.: Pirisi G.)